股票配资平台大全 石药集团提前透露重磅利好 蔡东晨能否重回石家庄首富?

随着石药集团(01093)股价上涨,石家庄前首富蔡东晨身价再度水涨船高。

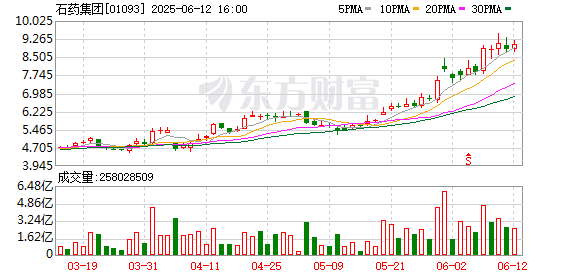

2025年初至今,石药集团股价累计上涨89.33%。6月12日收盘,石药集团股价报9.05港元/股,市值1042亿港元。按蔡东晨24.54%的持股比例计算,其持股市值约256亿港元,对应人民币约234亿元。

2020年和2021年,蔡东晨分别以290亿元、245亿元的身价,连续两年登顶石家庄富豪榜榜首。到了2022年,蔡东晨身家缩水至220亿元,而以岭药业(002603)创始人吴以岭凭借连花清瘟在新冠中的出色表现,身价涨至230亿元,反超蔡东晨成为石家庄新首富。之后的2023年和2024年,吴以岭继续蝉联石家庄首富。

而进入2025年之后,随着石药集团股价大涨,蔡东晨有望重新夺回石家庄首富位置。资料显示,以岭药业股价2025年初至今下跌8%,6月12日收盘市值246亿元,按吴以岭家族54.98%的持股比例计算,其持股市值约135亿元,蔡东晨持有的石药集团股份市值已经超过前者接近百亿元。

提前透露50亿美元对外授权

蔡东晨1953年出生于河北,毕业于化工专业。在1994年关键任命之前,他已在石家庄地区的制药企业工作多年,积累了丰富的管理和技术经验。

1994年,石家庄市政府决定对当地陷入困境的国有制药企业进行整合重组。蔡东晨凭借其出色的能力和口碑,被任命为石家庄第一制药厂的厂长,肩负扭亏为盈的重任。之后,在政府支持下,蔡东晨主导推动了石家庄地区四家主要的国有制药企业的合并重组,石家庄制药集团有限公司正式成立,蔡东晨出任董事长兼总经理。这次合并创造了当时中国制药行业最大的企业联合体之一。

1997年,蔡东晨做出了一个极具前瞻性和胆识的决定,推动石药集团在香港上市,成为河北省第一家在港上市的红筹股企业。石药集团现在已发展为员工2.8万人的国际化创新性企业,深耕成药、原料药、功能食品等三大板块,在心脑血管、抗肿瘤等领域推出了恩必普、明复乐、多恩益等创新药。

石药集团近期股价上涨,与50亿美元大单有关。

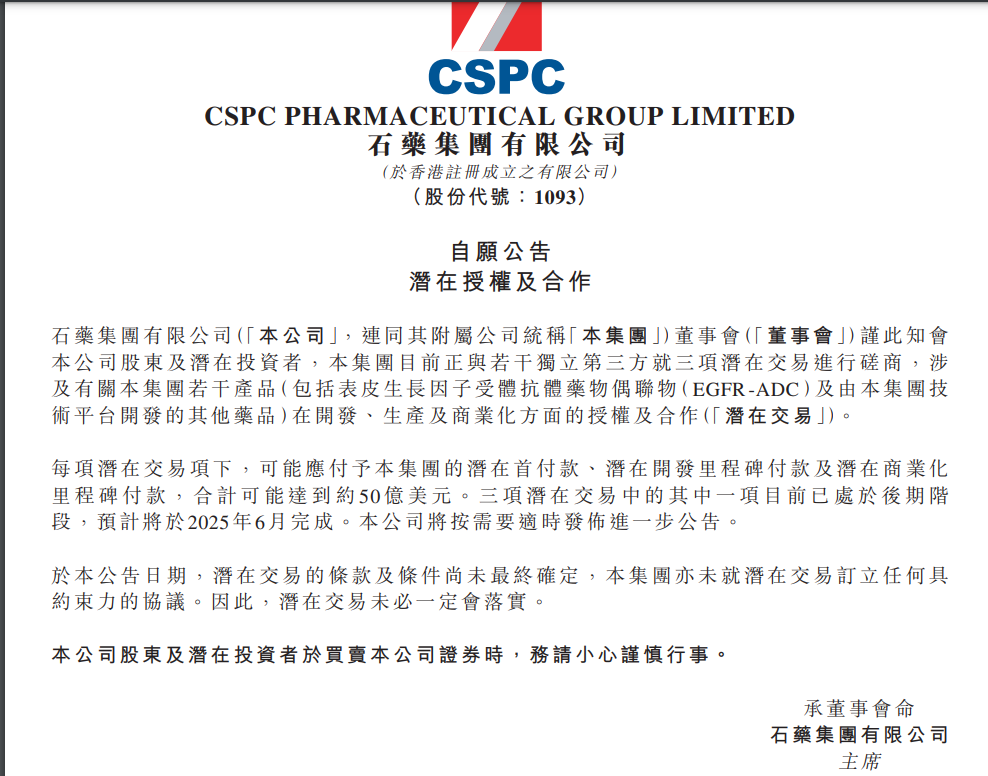

5月30日,石药集团公告称,目前正与若干独立第三方就三项潜在交易进行磋商,涉及有关集团若干产品,包括表皮生长因子受体抗体药物偶联物(EGFR-ADC)及由石药集团技术平台开发的其他药品在开发、生产及商业化方面的授权及合作(下称“潜在交易”)。

潜在交易项下,可能应付予石药集团的潜在首付款、潜在开发里程碑付款及潜在商业化里程碑付款合计可能达到约50亿美元。石药集团同时表示,三项潜在交易中的其中一项目前已处于后期阶段,预计将于2025年6月完成。

不过奇怪的是,石药集团在前一日(5月29日)的财报电话会上就透露了该重磅消息。公司股价也在当日明显异动,盘中最大涨幅14.37%,收盘涨11.73%。次日正式公告发布后,公司股价跳空高开收涨6.3%,6月6日再度大涨12.72%,6月7日创下9.48港元/股的近两年新高,这短短数日最大涨幅39%。

医药行业中的重磅对外授权非常频繁,尤其是最近这两年。《财中社》注意到,几乎所有海外授权药企,均是在达成正式合作后才对外正式公告披露,而像石药集团这般在合作落地前就进行“预告”的操作,非常罕见。

石药集团如此异于同行的操作,究竟是为了什么呢?

一季度营收利润双降

在5月29日电话会透露50亿美元重磅消息的同时,石药集团在同一日发布了2025年一季报,当期公司的营业收入为70.15亿元,同比下滑21.91%;净利润14.78亿元,同比下滑8.36%。

这份营收利润双双下降的季度业绩,可不是好消息。因此,有市场声音认为,公司选择在同一日发布50亿美元大单利好消息,或是为了对冲业绩下滑带来的负面情绪。

2025年一季度,石药集团与百济神州(688235/06160)及阿斯利康(AZNUS)签订的肿瘤药MAT2A及心血管药LP(a)小分子抑制剂的海外授权,给公司带来了7.18亿元的授权费收入。如果剔除掉这笔一次性收入,石药集团一季度营收将下降30%,营收端不乐观。

石药集团业务主要包括成药、原料药、功能食品及其他三大板块,公司营收下降主要是受成药业务拖累。

2025年一季度,石药集团成药业务营收55亿元,同比下降27%,剔除掉BD之后该业务板块营收同比下降37%,各核心治疗领域均呈现下滑态势。其中,神经系统用药实现营收19.1 亿元,同比和环比分别下降30%、21%,主要受核心产品恩必普注射剂型/胶囊2024年医保谈判后分别降价12.5%、4%影响,院内针剂销售额下滑严重;肿瘤线核心品种持续遭受集采和渠道补差价的冲击,报告期内销售额同比降66%至5.5亿元;抗感染、呼吸、心血管等领域在集采、高基数等因素的影响下,也均出现不同程度的下滑,其中心血管用药营收下降超过40%。

除了成药板块以外,石药集团原料药、功能食品及其他两大板块,2025年一季度营收分别为10.7亿元、4.4亿元,同比变动分别为15%、-9%。

在营收不给力的情况下,石药集团加强了对销售费用的控制。财报显示,该项开支从2024年一季度的29.6亿元下降至2025年一季度的16.6亿元,降幅43.92%。也正是受益于此,报告期内净利润同比仅下降8.36%,低于营收降幅。

这并非石药集团首度出现业绩下降。公司2023年营收和净利润同比变动分别为1.66%、-3.58%,2024年营收则是转为下降7.76%,净利润降幅26.31%。

业绩连年下降的首要原因是集采降价。在带量采购中,石药集团主力产品白蛋白紫杉醇降价近七成,津优力价格下调约六成,多美素累计降价超九成,玄宁因未中标第八批国家集采,失去医院渠道。此外,产品的竞争压力也在加大,比如核心产品恩必普的核心专利相继到期,相关仿制药也开始出现,外部压力凸显。

二级市场上,石药集团股价自2018年5月之后就一路下跌,从26.75港元最低跌至4.27港元,最大跌幅84%。此后虽有反弹,但6月11日收盘价相比最高价仍下跌67%,市值蒸发2061亿港元。

恒瑞医药(600276)和石药集团曾经并称医药双雄,行业地位并驾齐驱。如今恒瑞医药市值依然有3600亿元左右股票配资平台大全,而石药集团市值却仅有前者的四分之一左右。

永华配资提示:文章来自网络,不代表本站观点。